삼성전자 주가가 연일 하락세다. 올 초까지만 해도 1주 가격이 260만 원대에 달했던 코스피 황제주 삼성전자는 지난 5월 액면분할을 단행, 이전 주가의 50분의 1에 거래되는 5만 원대 국민주로 변신했다. 하지만 이때부터 약 6개월에 걸쳐 대내외 악재가 이어지며 주가는 4만 원대로 내려앉았고, 급기야 지난 14일부터는 3만 원대 골짜기로 침잠하고 있다. 과연 삼성전자 주가는 장기 침체기를 맞은 것일까? 전문가들 사이에서도 의견은 반반으로 갈리지만, 저평가된 삼성전자 주가가 오히려 개미 투자자들에게 좋은 기회를 제공할 것이라는 분석도 나오고 있다.

증권사들 부정적 보고서에 삼성전자 주가 ‘급락’

지난 14일 삼성전자 주가는 전날 종가 4만 원보다 2.63% 내린 3만 8950원에 거래를 마쳤다. 장중 한때는 3만 8700원까지 떨어져 52주 신저가 기록을 경신했다. 액면 분할을 거쳐 5월 4일 거래가 재개된 이후 삼성전자 주가는 하락세를 보였지만 4만 원대 밑으로 하락한 건 이날이 처음이어서 업계는 놀라움을 감추지 못했다.

주가가 급락한 건 외국인과 기관이 매물을 쏟아낸 탓이었다. 외국인이 약 1030억 원, 기관은 약 694억 원의 삼성전자 주식을 순매도했다. 이들이 삼성전자 주식 ‘팔자’에 베팅한 이유는 약 10여 개에 달하는 국내 증권사들이 삼성전자에 대한 목표주가를 줄줄이 하향조정한 때문으로 분석됐다.

대표적으로 도현우 NH투자증권 연구원은 “삼성전자의 올해 4분기 영업이익은 전분기보다 21% 감소한 13조 9000억 원, 내년 1분기는 11조 6000억 원으로 전망한다”며 “D램 공급 증가와 주요 데이터센터 고객의 메모리 구매 지연, 스마트폰 판매 부진, PC 판매 둔화가 겹치며 메모리 반도체 가격 하락 폭이 커졌다”고 분석했다. 그러면서 그는 삼성전자 목표주가를 기존 6만 원에서 5만 4000원으로 하향조정했다.

최도연 신한금융투자 연구원도 “미중 무역분쟁에 따른 거시 지표 둔화와 일시적 서버 수요 공백 등으로 올해 4분기와 내년 1분기 반도체 주문량 감소가 뚜렷하다”며 “삼성전자의 올해 4분기 영업이익이 전분기보다 23.1% 감소한 13조 5000억 원에 그칠 것”이라고 분석했다. 목표주가는 5만 7000원에서 5만 4000원으로 낮춰잡았다.

기관‧외국인 팔고, 개미군단 샀다

주말이 지난 후 17일에도 삼성전자 주가는 하락세를 보였다. 이날 장 초반 주가는 3만 8650으로 전날의 52주 신저가를 경신했다. 장 마감 종가는 전날보다 소폭 상승한 3만 9150원이었다.

18일에도 신저가 기록은 경신됐다. 개장 직후 삼성전자 주가는 3만 8300원까지 떨어졌는데, 이는 전날의 52주 신저가 기록보다 낮아, 삼성전자는 3거래일 연속 신저가를 경신하는 보기 드문 기록을 남기게 됐다.

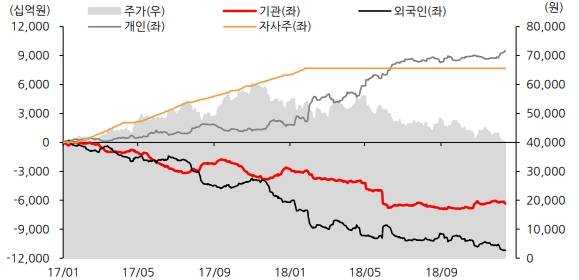

특이한 건 이 과정에서 대대적인 주주 ‘손바뀜’이 일어나고 있다는 점이다. 외국인과 기관이 열심히 삼성전자 주식을 매도한 반면, ‘개미’라 불리는 개인 투자자들은 이 주식을 대거 매집한 때문이다. 이는 최근 며칠간 나타난 현상이 아니라 삼성전자의 액면분할 이후 쭉 이어진 현상이다.

증권업계에 따르면, 삼성전자가 액면분할 후 거래를 재개한 5월 4일부터 지난 14일까지 약 6개월 간 기관투자자와 외국인은 삼성전자 주식을 각기 2조 1311억 원과 1조 5333억 원어치 팔아치웠다. 반면, 개인은 삼성전자 주식을 3조 6799억 원어치 순매수했다. 기관과 외국인이 판매한 주식 대부분을 개인이 떠안은 셈이다.

그 결과 삼성전자의 주주 구성에서 소액주주 비중이 크게 늘었다. 소액주주는 발행 주식 총수의 100분의 1에 미달하는 주식을 보유한 주주로 최대주주와 그 특수관계인 일부는 제외된다. 지난 3월까지만 해도 삼성전자의 소액주주는 약 24만 1414명으로 전체 주주의 99.96%였지만, 액면분할이 실시된 후인 6월 말 집계에서는 소액주주 수가 62만 7549명으로 약 2.5배 가량 늘었다. 9월 말 기준으로는 약 66만 7042명(99.98%)인데 이는 SK하이닉스(약 31만 명), 셀트리온(약 13만 명), LG화학(약 9만 명) 등보다 훨씬 많은 숫자다.

이로써 삼성전자가 액면분할을 단행한 취지의 하나였던 ‘삼성전자 주식의 국민주化’는 일정 부분 이뤄졌다는 평가가 나온다. 하지만 이 기간 동안 삼성전자 주가가 대거 하락해 개미들이 주가 하락 손실을 대부분 감내하고 있는 것으로 드러났다. 과연 삼성전자에 투자한 개미들은 손실을 회복하고 반등의 기회를 맞이할 수 있을까?

“주가 조기회복 어렵다” vs “빠르면 2분기부터 반등”

주요 증권 분석가들은 일단 삼성전자의 실적이 조기에 회복되기는 쉽지 않다고 예상한다. 반도체 수급 문제가 예상보다 심각해 삼성전자의 실적이 올해 4분기는 물론 내년 상반기에도 부진할 가능성이 높다는 것.

최악의 경우 삼성전자 주가의 ‘락 바텀(rock bottom)’이 3만 원대 중후반이 될 것이라는 예상도 나온다. 바닷속 깊은 돌이란 뜻의 락 바텀은 ‘더 이상 내려갈 수 없는 최저치’를 지칭하는 증권가 용어다.

이승우 유진투자증권 연구원은 “매크로 둔화 우려와 미중 갈등에 따른 불확실성 속에 버팀목이던 데이터센터들마저 재고 정책을 보수적으로 전환하면서 메모리 반도체의 다운턴(하강국면) 궤적이 생각보다 좋지 않은 모양으로 바뀌고 있다”며 “당분간 삼성전자 실적 전망에 대해서는 보수적 관점이 필요하다”고 말했다. 목표주가는 5만 원 이하인 4만 9000원을 제시했다.

송명섭 하이투자증권 연구원은 “삼성전자의 내년 영업이익 전망치를 기존 54조 9000억 원에서 49조 4000억 원으로 하향조정한다”면서 “이번 다운 사이클에서 삼성전자 주가 저점은 주당순자산가치(BPS)에 주가순자산비율(P/B) 0.94∼1.02배를 적용한 3만 원대 중후반 수준이 될 것”이라고 내다봤다. 목표주가도 4만 8000원으로 낮춰잡았다.

반면, 최근의 반도체 업황 부진이 조기에 마무리될 것이며, 내년 2분기 이후부터는 메모리 반도체 수요가 살아나므로 삼성전자 주가도 반등할 것이라는 분석도 나온다.

황민성 삼성증권 연구원은 “삼성전자의 4분기 영업이익 예상치를 14조 원에서 13조 2000억 원으로 하향 조정했지만 목표주가는 6만 3000원을 유지한다”며 “최근 반도체 수요 부진은 경기둔화보다는 일시적 구매정책 변화 때문으로 판단한다”고 말했다.

이수빈 대신증권 연구원도 “삼성전자의 PER/PBR(주가수익률/주가 순자산 비율)이 역사적 최저점 수준이라 밸류에이션 매력이 부각되고, 디스플레이, 모바일, 가전 사업부문의 실적 유지와 개선이 예상되며 2019년 FCF(현금 흐름) 증가로 추가 주주환원 정책이 기대된다”며 투자의견 ‘매수’와 목표주가 5만 5000원을 유지했다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

주요 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]