[보험업계 매서운 ‘한파’ 下] 상반기 생보 중 교보 ‘웃고’ 한화 ‘운’ 이유

매출 ‘찔끔’ 올랐지만, 영업·순익 ‘폭락’ … 한화생명, 자산운용 수익 부진

![]() 제649-650호 옥송이⁄ 2019.08.29 16:21:22

제649-650호 옥송이⁄ 2019.08.29 16:21:22

무더운 여름이지만, 보험시장엔 매서운 한파가 불고 있다. 손해보험·생명보험업계 모두 부진한 상반기 영업실적을 기록했기 때문이다. 특히 손해보험업계는 한 곳을 제외하고 당기순이익이 모두 감소했고, 생명보험사는 희비가 교차했다. cnb저널에서 각 사의 상반기 영업실적을 정리, 비교해 보았다.

상반기, 희비 달리한 생보 빅3

CNB저널이 생명보험업계의 ‘빅3’(삼성생명·교보생명·한화생명)로 불리는 대형보험사들이 공시한 금융감독원 전자공시 상반기 실적을 분석한 결과, 각 사마다 희비가 교차한 것으로 나타났다.

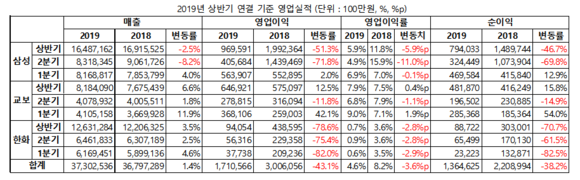

연결기준으로 보면, 상반기 3사 합산 매출은 1.4% 올랐지만, 영업이익은 43.1%, 순이익은 38.2% 각각 줄었다. 영업이익률은 3.6%포인트 하락했다. 덩치는 커졌지만, 실속은 잃은 셈이다.

3사 가운데 한화생명이 가장 부진한 성적표를 기록했다. 자산운용 수익 부진으로 실적이 크게 떨어지면서다. 한화생명 상반기 매출은 3.5% 올랐고, 영업이익 1분기 82.0% 하락, 2분기 75.4% 하락해 상반기 총 78.6% 떨어졌다. 영업이익률은 2.8%포인트 감소했다.

삼성생명의 상반기 매출은 2.5% 떨어졌다. 영업이익은 1분기 2.0% 상승, 2분기 71.8%로 크게 하락해 상반기 총 51.3% 감소했다. 상반기 영업이익률은 5.9%포인트가 하락했다.

반면 교보생명의 표정은 밝다. FI(재무적투자자) 소송이 마무리되지 못해 잡음이 있었음에도 실적 호조를 보이면서다. 이 회사 상반기 매출은 총 6.6% 올랐다. 영업이익은 1분기 42.1% 상승, 2분기 11.8% 떨어져 상반기 총 12.5% 상승했다. 영업이익률은 0.4%포인트 올랐다.

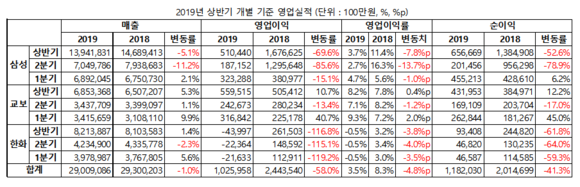

3사 단일 기준 매출은 1.0% 하락했고 영업이익은 58.0% 하락, 순이익은 41.3% 떨어졌다.

한화생명의 단일 기준 상반기 매출은 1.4% 증가했고, 상반기 당기순이익 934억 원으로 작년 동기 대비 61.8% 감소했다. 영업이익은 1분기 119.2% 감소, 2분기 115.1% 떨어지면서 상반기 총 116.8% 하락해 적자 전환했다.

한화생명 관계자는 “최근 국내외 금융시장 부진으로 손상차손 등의 부담이 컸다”며 실적 하락의 이유를 설명했다. 손상차손은 자산의 미래 가치가 장부가격보다 현저하게 낮아질 개연성이 있는 경우 이를 재무제표상 손실로 반영하는 것이다.

삼성생명의 매출은 1분기 2.1%, 2분기 11.2% 떨어져 상반기 총 5.1% 하락했다. 영업이익은 1분기 15.1% 하락, 2분기 85.6%로 크게 떨어져 상반기 69.6% 하락했다.

영업이익률은 7.8%포인트 줄었고, 상반기 당기순이익 7566억 원(비지배 기준 포함)을 기록하면서 작년 상반기 대비 47.7% 하락했지만, 지난해 5월 삼성전자 지분 매각에 따른 일회성 이익(7515억 원)을 제외하면 622억 원 증가해 한화생명보다는 비교적 상황이 낫다.

교보생명은 1분기 매출 9.9%, 2분기 1.1% 증가해 상반기 총 5.3% 올랐다. 영업이익은 1분기 40.7% 증가, 2분기에는 13.4%로 떨어져 상반기 총 10.7% 하락했다. 영업이익률은 0.4%포인트 증가했다. 상반기 당기순이익은 4319억 원으로, 전년 동기 대비 12.2% 올랐다.

악화일로 시장 상황, 저금리 영향 커

회사마다 차이는 있지만, 생명보험업계 실적 부진의 이유는 지속적인 저금리 기조와 더불어 환헤지(환율변동 위험 회피. ‘환(換)’과 ‘헤지(hedge)’의 결합어)비용이 늘었기 때문이라는 분석이 나온다.

또 새로운 국제회계기준(IFRS17) 도입을 대비해 자본확충에 나서면서 저축성보험 판매를 줄이고 보장성보험 판매에 집중하면서, 보험료 수입이 줄고 있다.

한 업계 관계자는 “금융시장 변동성 확대와 저금리가 이어지면 상황이 더 어려워질 것”이라며 “금리 하락은 자산 수익률 하락으로 이어지는 상황”이라고 말했다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

주요 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]