저금리 시대. 물가는 오르는데 예·적금 금리는 자꾸만 낮아진다. 2~3%대면 비교적 높은 편에 속하지만, 이마저도 찾기가 쉽지 않다. 비록 월급은 통장을 스친다지만, 잘 찾아보면 ‘목돈 만들기’용 고금리 적금들도 존재한다. 그러나 이 상품들은 ‘아는 사람만 아는’ 경우가 많다. 업계에서 적극적으로 홍보하지 않기 때문이다. 금융업계의 속사정을 CNB저널이 살펴보았다.

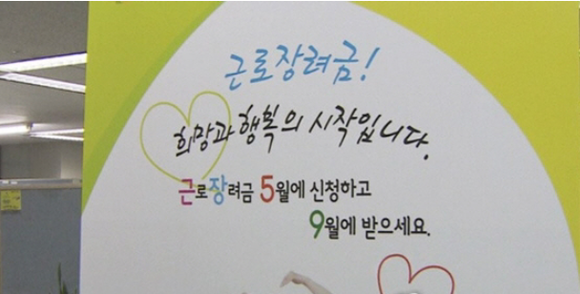

사회초년생 “근로장려금 활용하면 목돈 만들기 OK”

# 사회초년생 A씨는 최근 적금을 해지하고 새 상품으로 갈아탔다. 1%가 대부분이고, 높아야 2~3%의 적금 상품이 많지만, 가입요건이 충족되는 고금리 상품을 발견했기 때문이다. A씨가 가입한 상품은 한 시중은행의 적금 상품이다. 만기를 채우면 최대 6%대의 금리를 받을 수 있다. 지난해 말에 입사한 A씨는 추석 전 근로장려금을 받았고, 덕분에 이 상품에 가입할 수 있었다. A씨는 “요즘 이렇게 높은 금리의 적금 상품은 찾기 어렵다”며 “주위 사회초년생 친구들에게도 모두 알려줬다”고 말했다.

추석을 전후로 지난해 귀속 근로장려금 지급이 완료됐지만, 혜택은 끝나지 않았다. 시중 은행들이 해당 장려금을 활용해 가입할 수 있는 적금 상품을 선보이고 있기 때문이다. 특히 이 상품들은 일반 상품보다 금리가 높아 사회초년생이나, 직장인들이 목돈 만들기에 적합하다.

대표적인 상품은 KB국민은행의 ‘KB국민행복적금’이다. 기초생활수급자, 북한이탈주민, 만 65세 이상 차상위계층, 한부모가족지원보호대상자 등 취약계층을 대상으로 기획됐고, 근로장려금수급자도 가입할 수 있다. 정액 적립식으로 만기를 채우면 연 6.45%, 자유 적립식은 연 5.45%의 금리가 적용된다.

계약 기간은 1년으로 짧지만, 매달 최대 50만 원을 적립할 수 있어 목돈 만들기에 손색없다는 평이다. 또 가입 기간이 6개월만 넘으면 주택 구입, 입원, 출산 등의 사유로 적금을 해지해도 기본이율 4.5%가 보장된다.

신한은행은 서민 경제 회복을 목적으로 ‘신한 새희망 적금’을 판매하고 있다. 가입 대상자는 결혼이민자, 장애인 연금 장애수당 장애아동 수당 수급자, 소년소녀가장, 서민금융대출 완제 고객, 근로장려금 수급자 등이 포함돼 폭넓은 사회배려층이 가입할 수 있다. 이 상품의 만기는 3년으로, 월 최대 20만 원까지 가입할 수 있으며 최고 연 4.5%의 금리가 제공된다.

NH농협은행 역시 차상위계층 및 근로장려금 수급자를 대상으로 ‘NH희망채움통장’을 판매하고 있다. 최대 50만 원의 금액을 매달 자유 적립하고, 가입 기간 3년을 채우면 최대 5.15%의 금리를 제공한다.

농협은행 관계자는 “이 상품의 가입 연령층은 20대가 36%, 30대가 20%를 이룰 정도로 젊은 층에서 큰 인기를 얻고 있다”며 “3년이 만기지만, 6개월만 가입해도 3.95%의 높은 금리가 적용되기 때문에 장기간 만기가 부담되는 고객들도 많이 가입하시는 것 같다”고 설명했다.

다만 6.5%로 높은 금리를 선보였던 KB저축은행의 ‘KB착한누리적금’은 지난 9일 판매가 중지됐고, 확인 결과 KB국민은행·신한은행·NH농협은행의 적금 상품들의 판매 만료 기간은 미정이다.

한 은행 관계자는 “사실 많이 알려지진 않은 탓에 좋은 상품 놓치는 경우가 많은 것 같다”며 “모집 만료 기간이 정해지진 않았지만, 계속 판매된다는 보장도 없다. 가입 조건이 충족되는 고객이라면, 홈택스 홈페이지에서 근로장려금 결정 통지서를 인쇄하시거나, 수급사실 증명서를 지참해 오시면 쉽게 가입할 수 있다”고 말했다.

서민 대상 금융상품, 우려도 존재

목돈을 만드는 것은 물론, 가계 부담을 경감시키는 취지의 대출 상품들도 있다.

금융위원회는 햇살론17을 지난 2일부터 13개 시중은행과 전국 47개 서민금융통합지원센터를 통해 이용 가능하다고 밝혔다. 햇살론17은 최소한의 요건만 심사해 연 17.9% 단일금리로 700만 원까지 제공하는 서민 금융상품이다. 2금융권의 고금리 대출의 금리(연 20% 이상)보다 이율이 낮다. 부채·저소득 탓에 제2금융권을 이용하는 서민들의 부담을 덜어주겠다는 의도다.

농협은행은 제2금융권을 이용하는 취약계층을 위해 최대 500만 원을 연금리 9.71~10.81%로 빌려주고 있다. 국민은행은 연 소득 200만~2500만 원인 자영업자, 자유직업소득자에게 최대 1000만 원을 연이자 7.09~12.34%로 제공하는 상품 ‘행복드림론Ⅱ’을 선보이고 있다.

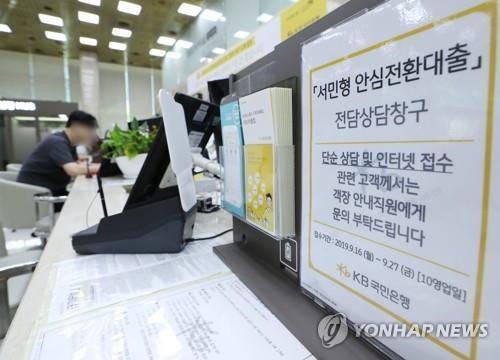

다만 저소득·서민형 목돈 만들기 상품이나 저금리 대출 상품의 경우 ‘혜택’이라고 불릴 만큼 좋은 조건으로 운용되지만, 대상이나 기간이 한정된 경우가 많아 기본 설계가 중요하다는 지적이 나온다. 예를 들어 최근 도마 위에 오른 서민형 안심전환대출의 경우, 연 금리 최저 1%대로 큰 주목을 받았지만, 자격요건을 두고 형평성 논란에 휩싸인 바 있다.

16일부터 시작된 안심전환대출은 변동형 대출을 고정형 대출로 갈아탈 수 있는 특판 상품으로, 금리변동에 취약한 대출 구조를 개선하겠다는 취지다. 그러나 주택 가격 9억 원 이하, 1주택 가구, 부부합산 소득 연 8500만 원 이하 등 조건이 서민층과 맞지 않는다는 비판에 직면했다. 또 대출금액이 총 20억 원으로 제한돼 있어 대상이 너무 적다는 지적도 제기되고 있다.

이밖에 근로장려금 활용 적금 상품들의 경우 비교적 홍보가 부족하다는 점도 문제점으로 지적된다.

한 은행업계 관계자는 “물론 고금리 적금이나 저금리 대출 상품 판매가 업계 입장에서 좋다고는 할 수 없는 게 사실이지만, 해당 이유로 홍보를 소홀히 한 것은 아니다”라며 “금융감독원이 취약계층 우대 예·적금 상품을 홍보하고 통계 내는 식이라, 업계는 적극적으로 동참하고 있다”고 설명했다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]