# 1. K씨는 2022년 12월부터 12차례에 걸쳐 신용카드 리볼빙 수수료를 부담했지만, 이 사실을 최근 카드사 앱의 이용대금명세서를 보던 중 뒤늦게 확인했다. K씨는 리볼빙을 신청한 적이 없다며 금융감독원에 리볼빙 수수료 환급요구 민원을 제기했다.

# 2. J씨는 앱으로 신용카드를 신규신청하면서, 리볼빙을 필수가입사항으로 생각해 상환능력이 충분함에도 신청했다. 이후 약 8개월간 리볼빙을 불필요하게 사용한 J씨는 민원을 제기했다.

11일 금융감독원(금감원)은 리볼빙에 대해 정확히 알지 못하고, 타 서비스와 헷갈리게 만들 우려가 있는 광고들이 발견됐다며 소비자들의 주의를 당부했다.

금감원은 “최근 카드사의 리볼빙 광고 실태를 점검한 결과, 카드사들이 ‘최소결제’, ‘일부만 결제’ 등의 용어를 사용해 소비자가 오인케 할 우려가 있다”며 이같이 밝혔다.

‘리볼빙’이랑 신용카드 대금 일부만 결제하면 나머지는 다음 달로 이월되고, 그 이월된 잔여결제금액에 이자가 부과되는 신용카드 결제방식을 말한다. 신용카드 대금을 한꺼번에 결제하는 부담에서 벗어나 가계자금의 유동성을 확보할 수 있지만, 소비자가 높은 수수료를 부담해야 한다. 여기에 약정결제비율만큼 결제하고 나머지는 이월되므로, 그 비율이 낮을수록 미래 갚아야 할 카드 대금은 증가하게 된다.

먼저 금감원은 리볼빙은 신용카드 필수 가입사항이 아니므로 자신이 알지 못하는 사이 가입된 것은 아닌지 수시로 확인해, 불필요한 이자부담 등을 최소화해야 한다고 당부했다. 현재 리볼빙 이용자의 카드이용대금 명세서에는 ▲향후 리볼빙 추가 미용시 예상 상환기간과 ▲리볼빙 이용시 부담하는 총(예상)수수료 금액이 안내된다.

또한 ‘최소결제’, ‘미납 걱정없이 결제’ 등의 다양한 표현으로 ‘일시불 분할납부 서비스’ 등 다른 서비스와 오인할 수 있다며 금감원은 소비자의 각별한 주의를 요구했다.

금감원은 “카드사가 소비자의 리볼빙 이용시 당월 결제예정액이 차기이월된다는 표현을 많이 사용하지만, 사실 그 부분만큼 카드사로부터 대출을 받는 것”이라며 “리볼빙은 11월말 현재 이자율이 평균 16.7%에 달하는 고금리 대출성 계약임을 잊지 말아야 한다”고 지적했다.

이와 함께 리볼빙을 이용할 경우 차기 이월액뿐만 아니라 다달이 추가되는 카드값의 일부도 계속 리볼빙으로 이월(신규대출)되므로 향후 상환해야 할 원금 및 리볼빙 이자율 부담이 급격히 확대될 가능성이 높다.

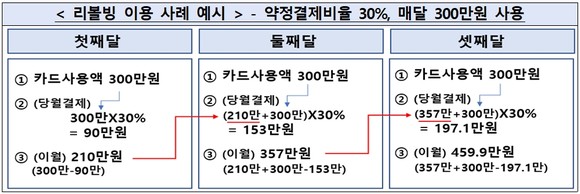

예를 들어 약정결제비율 30%, 카드사용액이 매달 300만 원인 경우 이월되는 채무잔액은 ▲첫 번째 달에는 210만 원 ▲둘째 달 357만 원 ▲셋째 달 460만 원으로 크게 증가한다. 금감원은 “리볼빙 이용시 향후 결제부담이 급격히 증가할 수 있음을 인지하고 소비 및 결제계획을 철저히 수립해야 한다”고 조언했다.

또한 일반 대출계약의 경우 장기간 이용시 오히려 신용도에 도움이 되는 경우가 있으나, 리볼빙 장기 이용은 일반적으로 신용등급에 부정적인 영향을 미치는 경우가 많고, 리볼빙을 지속 이용해 결제 원금이 증가한 상황에서 이용자의 신용등급이 낮아 리볼빙 연장이 되지 않을 경우, 그간의 원금 및 수수료 총액을 일시에 상환해야 할 위험이 있다고 금감원은 지적했다.

금감원 관계자는 “불가피하게 리볼빙을 이용하게 될 경우에는 위 언급된 소비자 유의사항을 바탕으로, 소비 및 결제계획 등에 대한 철저한 관리하에 최소한의 범위 내에서 이용할 필요가 있다”고 말했다.

<문화경제 한원석 기자>

- 관련태그

- 신용카드 리볼빙 소비자 주의보 고금리 대출 금융감독원

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]