[ESG가 뜬다 ④-2 한화자산운용] “기업이 리스크에 어떻게 인식-대응하는지 파악”

“업종특성 따라 C-D 등급 받더라도 대처에 적극적이면 투자 가능”

![]() 제689호 이될순⁄ 2020.12.03 15:17:31

제689호 이될순⁄ 2020.12.03 15:17:31

“새 대세로 등장한 ESG 투자를 위해 각 기업들의 온실가스 배출량을 정량화하고, 정밀 평가 시스템을 마련한다.” 자체적으로 'ESG 평가 시스템'을 개발한 한화자산운용이 밝힌 내용이다.

ESG는 기업의 비재무적 요소인 환경(Environment), 사회(social), 지배구조(Governance)를 일컫는다. ESG 투자는 아직 대중에게 생소하고 수익성에 대한 우려도 존재하기 때문에 한화자산운용은 ESG 평가 시스템을 개발했다. 한화자산운용의 FI사업본부 박태우 과장과의 인터뷰를 ① ESG 평가 시스템 ② ESG 투자 수익률 관련 내용으로 나눠 소개한다. <편집자 주>

이번 편은 ESG 투자 수익률에 대한 내용과 ESG 평가를 위한 데이터 수집에 대한 이야기를 담았다.

[ESG가 뜬다 ④-1] 정밀평가 시스템 개발 한화자산운용 “위험 파악하고 점수화”

- ESG 투자가 수익률과 안정성을 동시에 꾀할 수 있나.

ESG는 이제 시작이라고 볼 수 있다. “과거에는 어땠는가?”라고 물어본다면 과거에는 ESG가 SRI(사회책임투자, Social Responsible Investment)라는 이름으로 있었는데 퍼포먼스가 두드러지지 않았다.

지금 ESG가 부각되는 이유는 크게 두 가지로 보는데, 첫 번째는 환경 규제의 강화다. 전에는 없던 게 지금 생겼다. 예를 들면 유럽과 미국의 탄소세, 한국의 탄소배출권거래제가 그렇다. 이전에는 없던 탄소배출권 비용이 발생하기 시작한 것이다. 이 같은 환경 규제 이슈가 앞으로 기업 실적에 영향을 줄 것이라는 생각이 든다.

두 번째는 SNS의 영향이다. 사실 ESG 중에 E(환경)에 많이 초점을 맞추지만 S(사회)나 G(지배구조)가 투자 수익률에 영향을 많이 준다.

어떤 기업이 갑질을 했다면, 과거엔 갑질이 바이럴(전파) 되지 않아서 이슈가 덜 됐었다고 본다. 지금은 페이스북 등을 통해서 기업의 갑질이 전파된다. 그게 불매운동으로 이어지기도 한다. 불매운동에 의한 매출의 민감도가 증폭되는 것이다. 이런 점이 지난 5년 전과 지금을 비교했을 때 엄연히 차이가 있다. “과거에는 틀렸지만 지금은 맞다”라는 논리를 완성하게 되는 것 같다.

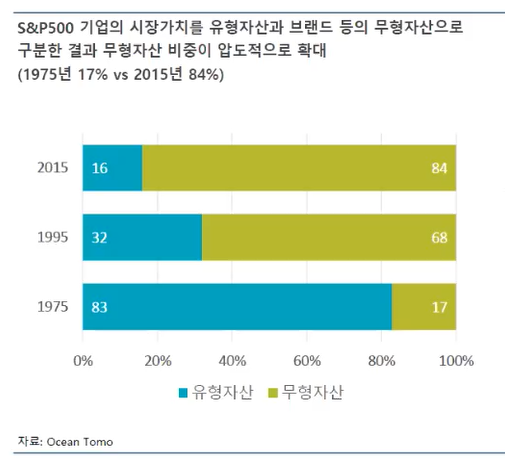

S&P500에서는 무형자산의 비중이 계속 높아지는 것으로 나온다. 1975년 S&P500 지수에서 유형자산은 83%를 차지했는데, 2015년에는 무형자산이 84%를 차지하고 있었다. 이런 결과는 소문과 같은 바이럴을 통해 나타난다고 본다.

단순히 페이스북이 중요해졌다기보다는 무형자산의 성격이 강해지는 가운데, SNS가 트리거 포인트(도화선)가 되면서 영향을 주었다고 하는 게 최근의 ESG 트렌드를 설명하는 주요 요소 중 하나인 것 같다.

테슬라에서도 이런 모습이 나타난다. 테슬라가 최초로 2억 달러의 단기 흑자를 냈는데, 사실은 차를 판매해서 낸 흑자가 아니라 탄소배출권을 5억 달러를 팔아서 낸 거였다. 실제 차 판매 수익으로만 치면 마이너스 3억 달러다. 사람들은 ‘테슬라가 흑자를 냈네’라고만 생각한다.

안정성 측면에서 ESG를 바라보는 시각은 리스크 파악을 할 수 있다는 것이다. 채권은 이자가 정해져 있다. 이 회사가 망하지만 않으면 만기까지 수익률이 들어온다. ESG 때문에 부도가 나서 수익률에 안 좋은 영향을 끼친다면 ESG를 리스크로 본다.

물론, 만기보유 할 경우에 아무런 문제가 없다고 하지만 아시다시피 국내 투자자들은 신용등급 변화나 금리 변화에 굉장히 민감하다. 그런데 이런 사건이 벌어지면 채권의 유동성도 떨어지고, 시가 평가도 떨어지고….

채권을 만기 보유하면 모든 수익률을 가져갈 수 있다고 하지만 수익률 변동성이 커진다. 그렇기에 안정성이라는 말을 꺼내는 것 중 하나가 애초에 위험 대비 수익의 변동을 최소화한다는 의미도 갖추고 있다는 것으로 생각하면 된다.

- 그런 점에서 한화자산운용 펀드의 장점은?

타사와 정확히는 두 가지가 다르다. △커버리지(범위)가 다르다. 다른 곳은 100군데밖에 하지 못한다면 저희는 200곳이 가능해진다. C등급과 D등급까지 관리하기 때문에 △ 개별 종목별로 어떤 리스크를 갖고 있는지 하나하나씩 파악할 수 있다. 물론, 리스크 섹터가 워낙 많아서 모든 것을 다 알고 있다는 게 쉽지 않지만, 그래도 점수를 내서 리스크 측정을 하고 있다.

지금 보고 계신 화면 왼쪽이 저희 펀드의 구성 방식이다. 총 리스크를 측정해 어느 정도의 ESG 리스크인지 확인한다. 이게 중요한 이유는 우리나라가 제조업 중심 국가이기 때문에 환경적인 면에서 위험 노출 요소가 많기 때문이다. 특히 채권 발행량을 보면 제조업, 석유화학, 발전, 철강 회사들이 많다.

어떤 기업은 기후 악당이라는 말이 나오기도 한다. 그런데 그 회사들이 C나 D등급을 받는다고 해서 무조건 펀드에서 제외해버리면 실질적으로 펀드를 구성할 수 있는 기업이 별로 없다. 예를 들면 철강회사는 용광로에서 온실가스 배출을 많이 한다. 용광로를 뜨겁게 하는 데도 에너지가 많이 들지만, 원료를 생산하는 데도 탄소 배출이 많다. 사업을 하려다 보니 환경적인 면을 신경써도 어쩔 수 없이 탄소가 배출되는 경우인 셈이다. 그래서 어느 기업의 경우엔, 용광로를 전기로만 하는 곳이 있다. 이런 경우엔 등급이 낮아도(C등급이나 D등급) 펀드에 담을 수 있다. 즉, C등급이라고 해서 “무조건 나빠 안 돼”하는 게 아니라 리스크 요인을 인지하고 어떻게 다루는지까지 고려해 펀드로 구성하는 것이다.

- ‘ESG로 돈을 벌 수 있나?’라고 생각하는 사람들이 있을 것이다. 한화자산운용의 ESG히어로펀드 수익률은 어느 정도 되는가.

펀드가 11월에 출시됐다. 지금은 열심히 알리는 데 충실한 상황이다.

- 한화ESG히어로 펀드는 ESG 평가 체계가 적용된 것인가.

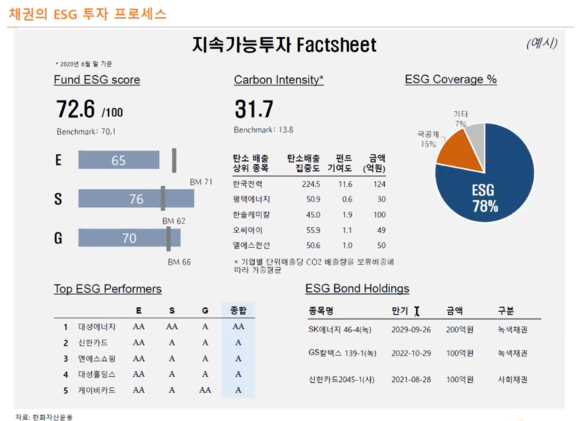

ESG 평가 체계가 다 적용된 첫 번째 펀드다. ESG 펀드라고 해서 이름이 ESG니까 돈을 맡겼는데, 어떻게 굴러가는지 모르는 경우가 대다수일 것이다. 저희는 ESG 팩트시트(Factsheet)를 공유하려고 한다. 이 포트폴리오의 ESG는 어떻게 되고, 저희가 벤치마크하고 있는 ESG 대비 잘하고 있는지 못 하고 있는지 등이 적혀 있다.

당신이 투자하는 곳은 이렇습니다, 이렇게 투자되고 있습니다, 하는 것을 보여준다. 이런 부분까지 특별히 신경쓰고 있다.

- 기업의 ESG를 평가하기 위해선 데이터 수집이 중요한 것 같다. 구하기 힘든 데이터나 자료가 있지 않을까.

당연히 있다. 사실 ESG라고 하면 다른 말로 비재무적 요소다. 즉, ESG는 비재무적인 무형의 리스크를 ESG라는 세 가지 카테고리로 분류한 것이라고 생각한다.

이것을 평가하기 시작한다면 백만 가지, 천만 가지가 돼도 무리가 아니다. 그 중에서도 중요하다고 생각하는 이슈에 대해서는 그나마 수백 가지로 줄여서 평가를 하고있는 셈이다.

중요한 데이터들은 기업이 제공을 많이 해주고 있는 것 같다. 예를 들면 온실가스 배출량이나 오염물질이 그렇다. 이미 나라에서 환경 규제와 같은 부분에 감사위원회를 열고 있다. 이런 규제가 있기에 대기업 관련 굵직굵직한 이슈에 대해서는 데이터를 구할 수 있다고 생각한다.

다만, 어떤 한 항목에 대해서는 어떠한 기업은 주기도 하고 어떠한 기업은 주지 않기도 한다.그런 점들이 ESG 평가를 할 때 애로사항 중 하나라고 할 수 있다. 이런 것은 평가하는 수백 가지 중 하나이기 때문에, 그것을 어떻게 반영할지가 저희가 고민해야 하는 것 중 하나다.

- 지속적인 리서치를 하신다고 말씀하셨다. 리서치를 하면서 ESG 관리를 잘하고 있는 기업이 있다고 생각하셨나.

화학 기업 중 하나는 집진 장비나 온실가스 감축 관련 증설 투자를 많이 해놨다. 그래서 이 회사는 오히려 탄소 배출권을 판매한다.

또 포스코는 워낙 대표적인 기업이니까. 우리나라 탄소 배출량의 11%를 포스코가 차지한다. 그런데 ‘(환경적인 측면에서)잘 못 하는 거 아니냐’라고 할 수도 없는 게 포스코가 철 화합 과정의 기술 개발도 많이 하고 있고, 나무 심는 데만 2500억을 쓴다. 이런 식으로 잘하는 경우도 있다. 즉, 리스크를 인식하고 있고 대응을 잘하고 있냐, 안 하고 있냐가 굉장히 중요한 것이다. 기업들이 넋 놓고 있는 경우가 많기 때문이다.

- 리서치 자료는 어떻게 얻으시나.

철강이나 발전사 말씀을 드렸는데 이쪽은 온실가스 배출 거래제가 2015년부터 시행됐고, 이것에 대해서 내부적으로 신경을 많이 쓰고 있다.

그래서 내부 리서치와 같은 활동을 많이 하고 있다. 포스코 같은 경우에는 배출하는 탄소량과 탄소배출권에 대해 공시도 한다. 그러니까 환경적으로 문제가 되는 기업일수록 열심히 대응하고 있다. 리서치를 했는데도 모르는 부분은 그쪽에 직접 문의한다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

주요 기사

![[특징주] 풍산 52주 신고가...올해 2분기 최대 실적 거둘 전망](/data/cache/public/photos/20240518/art_160289_1714632191_170x110.jpg)

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 2층 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 안용호, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]