연이율 4%대인 은행예금 금리에서 물가상승률 4%와 세금을 제외하고 나면 실질적으로 남는 것이 없는 마이너스 금리 시대이다. 즉, 허리띠를 졸라매며 저축한다 할지라도 큰 수익을 기대할 수 없는 게 현실이다. 그렇다면 목돈 마련을 위한 10가지 방법을 소개하고자 한다. 첫째, 먼저 종자돈을 만들어라. 둘째, 월 평균 소득의 50%이상을 저축하라. 셋째, 먼저 저축하고 남은 돈으로 써라. 넷째, 열심히 일하라. 그러면 돈 쓸 시간이 없다. 다섯째, 소비를 늘리지 마라. 한번 늘어난 소비는 줄이기 쉽지 않다. 여섯째, 모르는 투자는 절대 하지 마라. 일곱째, 목돈 마련을 위해 비과세 상품을 적극적으로 활용하라. 여덟째, 주택마련은 빠르면 빠를수록 좋다. 청약 가능 상품에 투자하라. 아홉째, 주거래 은행을 정하고 전자뱅킹을 활용하라. 열 번째, 무엇보다도 자신의 건강을 먼저 챙겨라. 종자돈을 모으기 위해서는 먼저 ‘통장 쪼개기’를 추천한다. 통장 쪼개기는 우선 목적별로 급여 통장, 소비 통장, 투자 통장 3개의 통장을 만들어 이용한다.

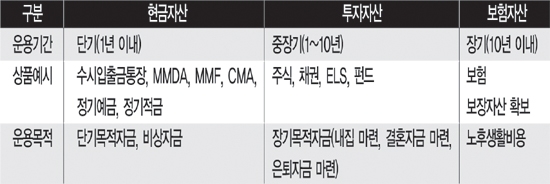

기본적으로 위의 3가지 통장을 만들고 여유 자금이 있을 때 예비 통장까지 만들게 되면 통장관리 시스템을 돌릴 수 있다. 통장 쪼개기를 1년 이상 한 사람의 예를 들어보면, 하루에 평균 1만 원씩 줄여갈 경우 1달이면 30만 원, 1년이면 360만 원을 절약하게 된다. 실제로 금융상품을 통하여 4% 수익률이라고 했을 때 약 9000만 원 정도의 원금을 굴려 받게 되는 이자와 동일한 셈이다. 투자 통장을 만들 때는 재무목표와 투자기간을 고려한다. 내집마련, 자녀 대학등록금 마련, 결혼자금 마련 등 재무목표에 따른 투자기간 설정을 어떻게 하는지를 생각한다. 일반적으로 투자기간에 따른 투자통장 추천으로는 아래와 같다. 급여 생활자일 경우 소득공제 상품으로도 설계할 것을 잊지 말아야 한다. 돈을 모으는 데 왕도는 끈기와 절약이다. 거기에 적당한 정보와 지식이 더해져 시너지 효과를 내면 어느새 수중에 돈이 쌓여 있을 것이다. 은행, 보험사 등 금융권 전문가에게 재무설계를 받는 것도 좋은 방법 중 하나이다. - 김선아 농협은행 인천PB센터 팀장

주요 기사

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]