미국 부자들이 금리 상승과 주식 시장의 붕괴라는 경제난에도 불구하고 올 상반기에 대출을 급증시켰다는 보고서가 나왔다.

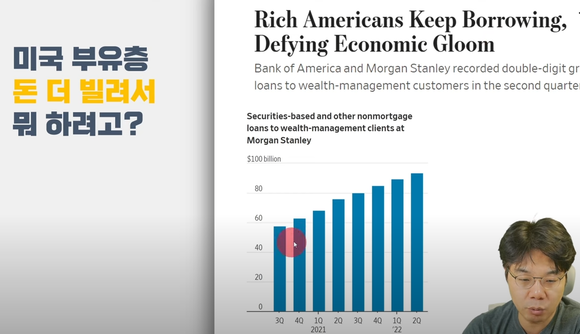

모건스탠리와 뱅크오브아메리카의 자산관리 부문은 2분기에 두 자릿수의 대출 증가율을 기록했다. 이러한 증가는 부유한 고객들이 주택담보대출, 그리고 주식 및 채권 포트폴리오 같은 자산을 담보로 대출을 받기 때문이라고 모건스탠리와 뱅크오브아메리카 측은 밝혔다.

모건스탠리는 자산 단위 주택담보대출이 500억 달러로 1년 전보다 30% 늘었고, 증권담보대출 및 기타 대출은 930억 달러로 23% 증가했다고 밝혔다. 뱅크오브아메리카에서는 자산관리 대출이 2220억 달러로 전년 동기 대비 12%나 증가해 은행 소비자 부문 증가율 4%를 앞질렀다.

한 법무법인의 사적재산 관리 부문 공동대표는 “부자들이 유가증권의 신용공여를 이용해 오늘날 격동의 시장에서 싸구려처럼 보이는 자산을 사재기하고 있다”고 말했다. 그는 “변동성이 커지고 시장이 식을 때 부자들은 돈을 동원해 사들인다”라고 말했다.

주식 시장의 하락으로 미국의 중산층을 비롯해 지구촌 대부분의 투자자들이 곤경을 겪을 때가 바로 부자들이 큰돈을 벌 때라는 설명이고, 2분기에 미국 부자들이 각종 대출을 늘려 돈을 끌어간 이유라는 설명이다.

부잣집들은 최근까지 10년 이상 이어진 저금리 기조를 이용해 더 많은 자산을 축적할 수 있었다.

금리 상승과 증시 하락에 따라 요즘 은행들은 대출 희망자에게 점점 더 각박한 조건을 제시하고 있지만 담보로 제시할 자산이 많은 부자들은 일반인보다 훨씬 유리한 조건으로 대출을 계속 받을 수 있다. 자산관리 대출에 대해 은행들에 상담 서비스를 제공하는 톰 앤더슨은 “이런 대출은 최저 비용 대출이 되며, 보통 사람은 이런 돈에 절대로 당해낼 수 없다”고 말했다.

나오미 클라인은 저서 ‘쇼크 독트린’에서 큰 경제 위기에서 부자들이 떼 돈을 버는 이치를 다음과 같이 설명했다. “커다란 위기 상황은 유권자들의 뜻을 무시할 수 있는 환경을 만들어내고, 경제기술 관료에게 국가를 넘겨준다”(19쪽).

1998년의 IMF 외환 위기 같은 게 발생하면 그전의 평상시에는 불가능했던 비상 경제 조치가 가능해지며, 이때 경제기술 관료와 부자들은 정상시의 절반 이하, 심지어 10분의 1까지도 떨어지는 자산들(부동산, 주식 등)을 ‘아주 맛있는’ 가격으로 사들일 기회를 잡게 된다는 것이다.

이렇기 때문에 큰 부자들은 위기 상황을 기다리며, 심지어 일부러 위기 상황을 만들어내기 위해 획책하기도 한다며 실제 사례를 수집한 게 책 ‘쇼크 독트린’의 주요 내용이다.

- 관련태그

- 쇼크독트린 위기자본주의 IMF위기 나오미클라인 집값폭락

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]