휴온스, 2분기 매출 1241억 원, 전년比 12%↑

수탁사업 부문과 뷰티·웰빙사업 부문의 매출 증가가 호실적 견인, 당기순익은 전년比 12% 감소

![]() 김예은⁄ 2022.08.10 17:15:45

김예은⁄ 2022.08.10 17:15:45

㈜휴온스가 2분기에 분기 최대 매출을 경신했지만, 당기순익은 전년대비 12% 후퇴한 성적표를 냈다.

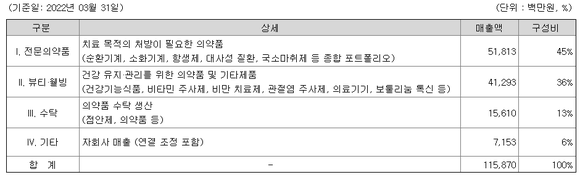

휴온스는 2분기 연결재무제표 기준 매출 1,241억 원, 영업이익 109억 원, 당기순이익 75억 원을 기록하며 전년 동기 대비 각 12%, -14%, -12% 증감했다고 10일 밝혔다.

휴온스는 2분기 매출 실적은 전 사업부문의 고른 성장 속에 수탁사업 부문과 뷰티·웰빙사업 부문의 매출 증가가 호실적을 견인한 것으로 분석됐다고 밝혔다. 영업이익 감소 배경에는 제조원가와 연구개발비 증가를 원인으로, 당기순이익 감소는 오픈 이노베이션 사업으로 투자했던 기업들의 평가손실을 원인으로 분석했다.

수탁사업 부문의 매출은 전년 대비 39% 성장한 192억 원을 기록했다. ‘슈가마덱스나트륨주(근이완제)’가 신규 매출로 유입되며 의약품 수탁 매출은 111억 원을 달성했고, 점안제 수탁도 전년 대비 24% 증가한 81억 원을 기록하며 성장에 힘을 보탰다.

뷰티·웰빙사업 부문은 전년 대비 10% 성장한 455억 원의 매출을 올렸다. 비타민 주사제와 리즈톡스의 매출 증가로 웰빙·비만·통증부문의 매출은 16% 증가한 236억 원을 기록했다. 건강기능식품사업은 갱년기 유산균 메노락토의 성장에 힘입어 169억 원을 기록했다. 2분기 메노락토의 매출은 108억 원을 기록하며 단일 브랜드로 분기 매출 100억 원을 돌파했다.

건강기능식품 자회사 휴온스푸디언스도 안정적인 실적을 기록했다. 해외수출 증가와 자체 건기식 브랜드 ‘이너셋’의 온라인 매출 성장으로 2분기 매출액은 104억 원을 기록했다. 영업손실은 2천만 원으로 회복세를 보이고 있다고 밝혔다.

영업이익 감소 배경에는 점안제 전용 2공장 제조원가와 연구개발비 증가가 원인으로 꼽혔다. 제조원가는 하반기 시험 가동 준비 중인 점안제 공장의 인건비 등이 선반영되며 비용이 증가했다는 것. 연구개발비는 국내 임상 3상을 준비중인 ‘리즈톡스’의 적응증 확대 임상 비용이 투입되며 전년 대비 33% 늘어난 103억을 기록했다.

당기순이익 감소는 오픈 이노베이션 사업으로 투자했던 기업들의 주가가 하락하며 발생한 평가손실 24억 원이 반영된 영향이 컸다고 밝혔다.

휴온스 관계자는 "하반기 개량신약 파이프라인 임상 돌입과 건기식 신제품 출시로 매출 성장을 견인하겠다"고 밝혔다. 휴온스가 개발중인 신약 파이프라인의 임상은 올해 하반기부터 본격적으로 진행될 예정이다.

휴온스 송수영 대표는 “불확실한 대외 시장 여건 속에서도 포트폴리오 다각화 전략을 통해 성장세를 이어갔다”며 “주력사업을 충실히 추진하면서 시너지를 일으킬 수 있는 신사업을 지속 발굴하고 준비중인 신약 개발에도 속도를 내 3년 내 그룹 매출 1조원 시대를 열겠다”고 밝혔다.

<문화경제 김예은 기자>

- 관련태그

- 문화경제 휴온스 휴온스푸디언스 휴온스 주가 건강기능식품

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]