DL이앤씨가 잠정 실적발표를 통해 올 3분기 매출 1조9070억원, 영업이익 1168억원, 신규수주 3조167억원이 예상된다고 6일 공시했다.

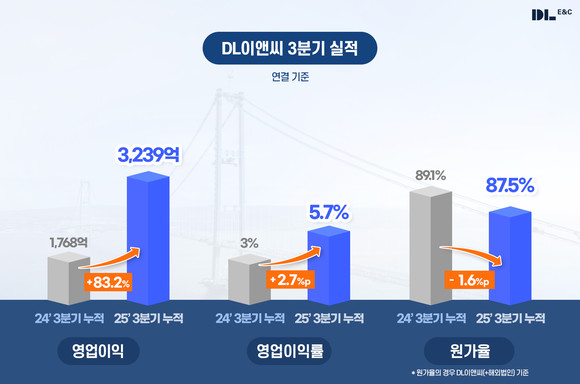

영업이익은 지난해 같은 기간보다 40.1% 증가했다. 영업이익률도 1.8%p(포인트) 상승하며 실적 개선세를 확인했다. 영업이익이 올 2분기에 이어 1000억원대를 기록한 점도 눈길을 끌었다. 3분기까지의 누적 영업이익은 이미 지난해 연간 실적을 상회했다. 부동산 경기 침체와 건설업황 부진이 지속하는 중에도 효율적인 사업관리를 통해 안정적인 실적 흐름을 유지했다.

수익성 개선의 핵심 지표인 원가율은 안정적인 흐름을 이어가고 있다. 해외법인을 합산한 3분기 원가율은 87.5%로, 지난해 같은 기간 대비 1.6%p 하락하며 개선세를 이어갔다. 이는 지난해 하반기부터 지속해 온 효율적 사업관리 기조가 성과로 이어진 결과다. 특히, 주택사업 부문 원가율이 작년 동기 92.3%에서 82.6%로 9.7%p 대폭 개선되며 전사 수익성 회복을 견인했다. 이로써 DL이앤씨는 5개 분기 연속 90% 이하의 원가율을 유지하며 수익성 중심의 안정적 경영 기조를 확실히 굳혔다.

재무 건전성도 꾸준히 유지하고 있다. 3분기 말 기준 연결 부채비율은 98.4%, 차입금 의존도는 10.9%로 업계 평균을 크게 밑돈다. 현금 및 현금성 자산은 2조357억원, 순현금은 9339억원으로 충분한 유동성을 확보하고 있다. 아울러 2019년 이후 7년 연속 건설업종 최고 수준인 ‘AA-(안정적)’ 신용등급을 유지하며 견조한 재무 건전성을 입증하고 있다.

신규수주는 3분기 연결기준 3조167억원을 기록했다. 주택사업 부문에선 정비사업과 공공주택 개발을 중심으로 견조한 수주 흐름을 이어갔다. 주요 수주로는 장위9재개발(5214억원), SH연희2재개발(3993억원) 등 정비사업과 LH광명시흥 공공택지조성사업(4459억원)이 있다. 4분기에는 서울과 부산에서 추가적인 도심공공주택복합사업 및 재개발 사업 참여가 예정돼 있다. 이를 통해 주택 수주 목표 초과 달성도 가능할 것으로 예상된다.

DL이앤씨 관계자는 “경기 침체와 업황 부진이 이어지는 상황에서도 원가율 안정화와 철저한 리스크 관리 노력이 전사 실적 회복으로 이어졌다”며 “앞으로도 수익성 중심의 사업 운영과 선제적 리스크 대응을 통해 안정적인 경영 성과를 유지할 것”이라고 말했다.

〈문화경제 김응구 기자〉

- 관련태그

- DL이앤씨 3분기 영업이익 매출 원가율

주요 기사

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]