지난해 두산건설의 실적이 급감하면서 모회사인 두산중공업과 지주사 ㈜두산의 실적까지 악영향을 받는 등 그룹 전체가 유동성 위기를 맞고 있다. 두산중공업 역시 탈원전 정책으로 인해 수익구조가 약화된 상태여서 두산인프라코어와 두산밥캣의 호실적에도 불구하고 주요 신용평가사들은 두산그룹 핵심 계열사들의 신용등급 하향을 검토하고 있다. 건설업계가 전반적인 침체 국면을 맞은 상황에서 두산그룹이 유동성 위기를 타개할 수 있을지 관심이 집중되고 있다.

두산건설 ‘어닝 쇼크’… 대손충당금만 –5000억 원

지난 13일 두산건설은 잠정공시를 통해 2018년에 매출액 1조 5478억 원, 영업손실 522억원, 당기순손실 5518억 원이라는 ‘어닝 쇼크’ 수준의 실적을 발표했다. 앞서 2016년과 2017년에도 각기 3570억 원과 1840억 원의 당기순손실을 기록했던 상황에서 적자 규모가 커지면서, 자기자본이 3년 전의 1/3 수준으로 급감하고, 부채비율은 550%대로 급상승하는 등 재무안정성이 최악으로 치달았다.

대규모 손실이 발생한 원인은 대규모 미수채권에 대한 대손충당금을 설정한 때문이었다. 2013년 준공한 일산위브더제니스 프로젝트와 관련해 1646억 원을 손실처리했고, 장기 미착공사업장으로 분류된 천안 청당, 용인 삼가 사업장에 대해서도 대여금 및 PF이자비용 등을 각기 361억 원‧208억 원 대손 처리했다. 토목 및 SOC 사업 분야에서도 경기철도 등에서 659억 원, 신분당선 등에서 718억 원의 손실을 각각 대손 처리했다.

막대한 손실이 발생하다보니 유동성 위기를 맞을 가능성이 높아졌다. 당장 오는 3월에 1445억 원 규모의 회사채 조기상환청구 가능시기가 도래하며, 3개월 이내 만기가 도래하는 유동화 차입금과 PF보증 규모는 약 6928억 원 내외다. 수천억 원 규모의 유상증자 등 계열사나 외부의 지원이 없이는 유동성 위험을 극복하기가 쉽지 않은 상황이다. 21일 두산건설은 약 4200억 원 규모의 유상증자 계획을 발표했다.

모회사 두산중공업, 탈원전에 두산건설 쇼크까지 ‘직격’

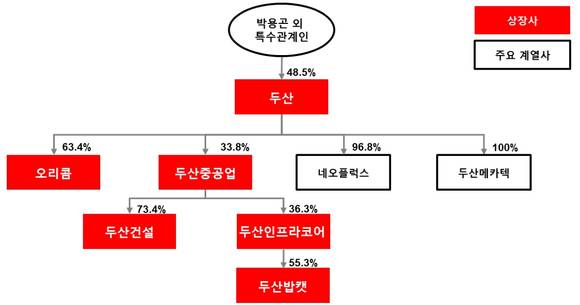

두산건설의 위기는 두산건설에만 그치지 않았다. 지분구조 상 두산건설의 모회사인 두산중공업이 1차적으로 영향을 받았다. 두산중공업은 2018년 9월 말 기준 두산건설의 지분 73.4%를 보유한 최대주주다.

두산중공업이 최근 공시한 2018년 잠정 결산실적에 따르면, 대규모 손실을 기록한 두산건설 보유지분의 손상차손을 인식하면서 두산중공업에도 거액의 당기순손실이 발생했다.

원래 두산중공업의 2018년 별도 기준 영업이익은 1846억 원이었으나, 자회사 두산건설과 인도법인에서 각기 6387억 원과 735억 원의 주식손상차손이 발생한 것. 이에 따라 2017년 158억 원의 당기순이익을 기록했던 두산중공업은 불과 1년 만인 2018년 7251억 원의 당기순손실을 기록하게 됐다.

두산중공업은 발전, 담수, 주단조, 건설 등 여러 사업부문을 보유하고 있지만, 매출의 80%가 발생하는 발전 사업의 비중이 특히 컸다. 발전 사업 중에서도 원자력 발전이 높은 수익성을 보였으나, 지난 2017년 12월 제8차 전력수급계획에서 2022년부터 2029년까지 건설될 예정이었던 신규 원전 6기의 도입이 백지화되면서 원전 매출이 급감하는 상황이었다.

해외 원전 수주도 고전을 면치 못하고 있어서, 일부 인력의 계열사 재배치, 관리인력 순환휴직 등 여러 비용절감 정책을 실시하고 있지만, 당분간은 수익성 저하 추세가 이어질 가능성이 높다는 분석이 나온다.

결국 지난 21일 두산중공업은 재무구조 개선과 자회사 두산건설 지원을 위해 5000억 원 규모의 유상증자를 실시한다고 공시했다. 이 중 약 3000억 원은 두산건설 유상증자 참여에 사용될 예정이다. 두산중공업은 유상증자 이외에도 비업무용 부동산 매각 등 자구노력을 통해 추가로 3500억 원의 재원을 확보할 계획이다.

두산그룹 실적까지 반전… 회복세에 ‘찬 물’

두산중공업의 모회사이며 두산그룹의 지주사인 ㈜두산도 상황이 심각하다. 두산그룹의 계열사 지배구조를 살펴보면, 두산은 두산중공업 지분을 33.8% 보유하고 있으며, 이를 통해 두산건설과 두산인프라코어, 두산밥캣 등 두산중공업의 계열사를 지배하고 있다.

㈜두산 사업부문은 지난해 좋은 성과를 냈다. 전자‧산업차량‧모트롤 등 기존 사업의 영업호조가 이어지고 면세‧연료전지 등 신규 사업이 안정화되면서 ㈜두산 사업부문은 지난해 매출액 3조 5835억 원, 영업이익 2477억 원을 기록했다. 매출은 전년 대비 18% 성장했지만, 신사업에 대한 투자 등에 따라 영업이익은 소폭 줄었다.

여기에 두산인프라코어, 두산밥캣 등 자회사의 실적이 호조를 보이며, ㈜두산의 지난해 연결 기준 매출액은 18조 1722억 원, 영업이익은 1조 2159억 원을 기록했다. 2년 연속 영업이익 1조 원대 실적을 거둔 것.

하지만 두산건설의 일회성 비용이 반영되면서 ㈜두산의 연결기준 당기순손실이 약 3405억 원의 적자로 돌아섰다. 이 비용을 제외한 영업이익은 약 1조 3446억 원, 당기순이익은 약 1847억 원이다. 두산건설 발 악재만 없었다면 두산그룹 전체가 안정적인 실적을 구가할 수 있었음을 시사하는 대목이다.

이에 따라 주요 증권분석가, 신용평가사들은 두산그룹 주요 계열사의 신용등급을 잇달아 하향검토하는 분위기다.

지난 13일을 기해 한국신용평가(KIS)가 ㈜두산과 두산중공업, 두산건설의 신용등급을 하향검토(Watchlist)에 등록했으며, 한국기업평가(KR)도 3사의 신용등급을 부정적 검토(Negative Review) 대상에 등록했다. NICE신용평가(NICE)도 14일 3사의 신용등급을 하향검토 등급감시대상에 등재했다.

김민정 한화투자증권 연구원은 “두산건설이 대규모 손실을 인식하며 유동성 위험이 지속되고 있다. 두산건설 유상증자를 앞두고 두산중공업과 ㈜두산의 재무부담이 가중되면서 부정적 검토 대상에 등재됐고, 신용도 하락 가능성이 확대되고 있다”고 분석했다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

주요 기사

![[IFA 2025] 삼성전자, ‘앰비언트 AI’로 3년 내 ‘AI 홈’ 대중화](/data/cache/public/photos/20250936/art_188864_1757036183_170x110.jpg)

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]