(CNB저널 = 도기천 기자) 한국은행이 최근 3개월 새 기준금리를 두 번이나 내렸지만 시중은행들은 예상만큼 예금금리를 인하하지 못하고 있다. 내년부터 예대율 기준이 강화되는데다 저축은행, 증권시장 등으로 자금이 빠져나가고 있기 때문이다. 은행들의 고민을 들여다봤다.

한국은행은 지난 7월 기준금리를 1.75%에서 1.50%로 낮춘데 이어 지난달 1.50%에서 1.25%로 추가로 인하했다. 한동안 유지해오던 상승 기조는 ‘유턴’한 지 오래다. 하지만 은행들은 기준금리 인하 폭만큼 예금금리를 내리지는 못하고 있다. 대부분 0.2%~0.3%가량 소폭 조정하는 정도다.

씨티은행은 10월 25일부터 일부 입출금 통장에 주는 우대금리를 0.2∼0.3%포인트 인하했다. ‘씨티더하기통장’의 경우 신규가입하거나 1천만원 이상 금융거래 실적이 있으면 기존에는 연 1.4%의 금리를 줬지만 1.2%로 내렸다. SC제일은행은 이달 1일 주요 입출금 상품의 금리를 0.1∼0.3%포인트 인하했다.

신한·KB국민·우리·KEB하나·NH농협은행 등 5대 시중은행도 인하폭이 크지 않다. 일부 상품에 한해 0.2~0.3% 안팎의 금리조정이 이뤄지고 있다. 일부 은행은 기존금리를 유지하면서 시장 동향을 예의주시하고 있다.

과거에는 한은의 금리인하가 시행되면 2주 안팎의 시차를 두고 일제히 기준금리 인하 폭 이상 금리를 내렸다. 전례에 비춰보면 최근 분위기는 조용한 편이다.

이런 현상은 내년부터 시행되는 신(新) 예대율 규제 때문인 것으로 보인다. 금융위원회는 예대율 산정 시 가계부채의 가중치를 늘리는 규제안을 내년부터 시행한다.

예대율은 은행의 예금잔액 대비 대출금잔액 비율을 말한다. 현재 금융당국은 은행의 예대율을 ‘100% 이내’로 관리하고 있는데, 내년부터는 가계대출과 기업대출로 구분해 가중치를 산정한다. 총예대율은 현행과 같이 ‘100% 이내’를 적용하면서 가계대출 가중치는 15% 높이고 기업대출 가중치는 15% 낮춘다. 가계부문으로의 과도한 자금 쏠림을 막는 한편 기업대출을 늘리도록 유도하기 위해서다.

이렇게 되면 가계대출을 많이 시행한 은행은 그만큼 기준을 맞추기가 힘들어진다. 업계에서는 새로운 기준을 적용할 경우 현행보다 예대율이 대략 3% 가량 오를 것으로 보고 있다. 달라진 기준을 적용하면 4대 은행(신한·KB국민·KEB하나·우리은행) 모두 비율이 100%를 넘거나 여기에 육박한다. 지난 9월말 기준으로 예대율은 KB국민은행이 95.7%, 신한은행이 96.4%, KEB하나은행이 97.6%, 우리은행이 95%다.

따라서 은행들은 이전보다 가계대출 비중을 줄이거나 예금을 더 늘려야 한다. 이런 상황이다 보니 예금금리를 내리지 못하거나 찔끔 조정에 그치고 있는 것이다.

여기에다 시중자금이 은행예금에서 빠져나가 증권사들의 단기 부동자금인 머니마켓펀드(MMF)로 이동하고 있는 점도 우려를 더하고 있다. MMF 설정액은 지난달 말 기준 88조7042억원(에프앤가이드 공모 기준)으로 9월 말보다 13조2915억원이나 증가했다.

시중은행 관계자는 CNB에 “예금금리 인하에 앞장서면 여론의 뭇매를 맞고 고객을 다른 곳에 뺏길 수 있다”며 “이렇다보니 금리를 내리더라도 최대한 소리소문 없이 하고 있다”고 말했다.

은행들, 대출 느는데 왜 찜찜?

마찬가지 이유에서 대출규모가 증가하고 있는 점도 반갑지만은 않다.

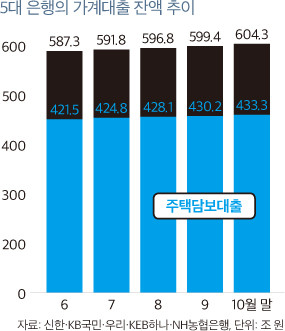

7일 업계에 따르면 KB국민·신한·우리·KEB하나·NH농협은행의 10월말 기준 주택담보대출 잔액은 433조2888억원으로 한달 전보다 3조835억원 늘었다. 저금리 주택담보대출상품인 안심전환대출 출시로 수요가 몰린 영향이 컸다.

가계대출도 가파른 증가세를 보이고 있다. 5대 시중은행의 가계대출 잔액은 지난달말 기준 604조2991억원으로, 전월보다 4조9141억원 늘었다. 자영업자들을 상대로 하는 개인사업자 대출(237조4274억원)도 같은기간 2조198억원 증가했다. 이는 모두 연중 최대 증가폭이다.

신예대율 기준을 충족하려면 이렇게 늘어난 대출만큼 예금도 늘어나야 한다. 은행의 주수입원이 대출 이자 임에도 웃을 수만은 없는 이유가 여기에 있다.

상황이 이렇다보니 대출금리는 기준금리가 내려갔음에도 꿈쩍 않고 있다. 오히려 일부 은행은 이달 들어 대출금리를 0.1~0.2% 올린 곳도 있다.

표면적인 이유는 은행 대출금리의 주요 기준인 조달비용(금융채 금리)이 상승했기 때문으로 보이지만, 그럼에도 기준금리와 대출금리가 반대 방향으로 움직인 것은 이례적이다. 여기에는 예금보다 대출이 늘어나고 있는 최근 상황이 이유가 됐을 수 있다. 신예대율을 맞춰야 하는 상황에서 대출이 급속히 증가하다보니 대출금리를 내릴 동기가 사라졌단 얘기다.

은행권 관계자는 CNB에 “채권금리 상승으로 대출금리를 내리기 쉽지 않은 상황이 된 것은 맞지만, 이보다는 대출증가세에 속도조절이 필요하다는 금융당국의 의지가 영향을 주고 있다”며 “대출을 줄이자는 정책목표에 부응해야하는 상황에서 여신금리를 내릴 필요는 없지 않겠느냐”고 말했다.

이처럼 과거와 다른 금융환경이 조성되면서 은행들은 내년 전략을 다각화하고 있다.

A은행 관계자는 CNB에 “시장금리의 방향성이 잡히지 않은데다 새로운 예대율 규정이 시행될 예정이라 금리 조정에 대한 고민이 깊다”며 “당장은 예금규모에 큰 변동이 없지만 금리가 더 내려갈 경우 시중자금이 채권, 주식, 부동산 등으로 이동할 수 있어, 사업 포트폴리오를 다양하게 짜고 있다”고 전했다. B은행 관계자는 “예대율이 상한선보다 무조건 낮다고 해서 능사가 아니다. 대출비율을 적정하게 유지해야 수익성을 유지할 수 있기 때문에 예대율을 99%선에서 유지하는 방안을 고민하고 있다”고 말했다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

주요 기사

![[특징주] 토모큐브 상장 첫날 37.06% 급락...어제 더본코리아와 대비](/data/cache/public/photos/20241145/art_164651_1730962773_170x110.jpg)

![[특징주] 역시 백종원! 더본코리아, 신규 상장주 하락 신화 깼다!](/data/cache/public/photos/20241145/art_164618_1730875336_170x110.jpg)

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 2층 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 안용호, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]