원금 보장과 고수익을 동시에?… ‘ELD 상품’ 관심 ↑

신한·농협은행 등 주가지수 옵션 등으로 이자 지급…"안정성과 수익성 모두 잡는다"

![]() 제676호 이될순⁄ 2020.05.15 07:26:12

제676호 이될순⁄ 2020.05.15 07:26:12

저금리 시대에 진입하면서 예금이 아닌 다른 종류의 금융상품에 관심이 높아지고 있다. 원금이 보장되고 때에 따라 높은 이자 수익을 얻을 수 있는 주가지수연동예금(ELD·Equity Linked Deposit)이 대표적이다.

ELD 등 주가지수연계형 상품은 어떤 나라 혹은 산업군을 대표하는 종목들이 모여 있는 코스피나 다우 등의 지수를 보고 투자를 하는 상품이다. ELD는 정기예금이기에 예금자보호법에 따라 최고 5000만 원까지 원금을 보장해주기에 안정성도 있다.

저금리 시대에 ‘최고 20%’ 수익률?

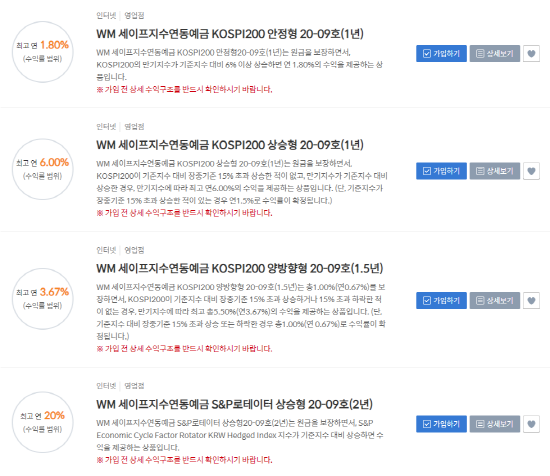

신한은행은 이달 20일까지 가입 가능한 WM 세이프지수연동예금 4종을 출시했다. 코스피200 상승형과 안정형, 양방향형, S&P경기순환지수 상승형으로 구성돼 있다.

그 중 상승형 ELD는 코스피200지수가 기준지수 대비 15% 초과 상승한 적 없고, 만기지수가 기준지수대비 상승한 경우, 만기지수에 따라 최고 연 6%의 수익을 제공하는 상품이다. 단, 기준지수가 장중기준 15% 초과 상승한 적이 있을 때엔 연 1.5%로 수익률이 확정된다.

WM 세이프지수연동예금 S&P경기순환지수 상승형 20-09호는 2년 만기에 원금을 보장한다. S&P Economic Cycle Factor Rotator Index 만기지수 결정일에 만기지수가 기준지수 대비 상승하면 수익을 제공하는 상품이다. 최고 20%의 수익률을 얻을 수 있다.

농협은행은 코스피200지수를 기초자산으로 하는 지수연동예금 20-5호 코스피200 안정상승낙아웃 1형과 2형을 출시했다. 1형은 최초지수 대비 만기지수가 0% 미만이거나 15% 이상일 경우 수익률이 개인은 연 0.7%, 법인은 0.5%로 확정된다. 0% 이상 15% 이하인 경우엔 개인은 연 0.7%부터 최고 3.55%, 법인은 연 1.5%에서 최고 3.35%의 수익률을 얻을 수 있다.

2형은 기초자산 가격이 만기지수 결정일까지 최초지수 대비 10%를 초과해 상승한 적이 있는 경우 혹은 만기지수가 최초지수 대비 –10% 미만인 경우에 개인과 법인 모두 연 0.5%의 수익률을 얻을 수 있다. 만기지수가 최초지수 대비 –10% 이상 10% 이하일 때는 최종수익률이 연 0.5%에서 최고 4.10%로 확정된다.

하나은행은 지난해 코스피 또는 원·달러 환율 변동에 따른 ‘지수플러스 정기예금 467차’를 판매했으며 우리은행은 지난해 달러환율 상승에 따른 ‘우리Champ복합예금 19년-2호 USD환율 상승형’을 판매했다.

안정성과 수익성 ‘두 마리 토끼’ 잡아라

은행의 ELD 상품이 관심을 끄는 이유에는 안정성과 수익성을 모두 찾는 사람들이 많아져서다. 실제로 13일 신한은행에 따르면 올해 ELD 판매액은 1월 207억 원, 2월 800억 원, 3월 1079억 원, 4월 1261억 원으로 증가세를 나타내고 있다. ELD 잔액은 4월 29일 기준 2801억 원으로 1월(2391억 원)에 비해 140억 원 늘었다.

작년부터 지속된 미·중 무역분쟁으로 인한 경기 불확실성과 올해 상반기 코로나19 여파로 경제 충격이 정점에 이르면서 시장 변동성이 커지고 있기 때문이다. 최근엔 라임운용자산 사태를 지켜보며 원금 보존에 대한 니즈도 커졌다.

또 시중은행의 1년 만기 예·적금 금리(단리상품, 기본금리 기준)는 1% 수준에 머물러 있다. 13일 은행연합회 소비자 포털에 따르면 하나은행의 ‘하나원큐 정기예금’은 연 0.8%, NH농협은행의 ‘NH농심-농부의마음 정기예금’은 0.75%, 우리은행의 ‘WON 예금’은 0.55%, KB국민은행의 ‘KB국민첫재테크예금’은 0.95%, 신한은행의 ‘쏠편한 정기예금’은 0.9%다. 연 1000만 원을 적금하면 만기에 1만 원 안팎 수준의 세후 이자를 받는다.

금융업계 관계자는 “리스크(위험성)를 낮추기 원하는 고객은 원금 손실을 줄이고 적정선에서 이익을 얻길 원한다”며 “불확실성과 저금리가 공존하는 요즘, 직접투자로 손실을 감당하기 어려운 투자자들에겐 최적의 상품”이라고 말했다.

이어 “고객의 투자성향에 맞춰 상품도 다양해졌고 안정성과 수익성을 모두 챙길 수 있기 때문에 투자자들의 관심이 더욱 증가할 것”이라고 말했다.

- 관련태그

- CNB 씨앤비 시앤비 CNB뉴스 씨앤비뉴스

주요 기사

![[특징주] SK하이닉스, 1분기 734% 어닝서프라이즈에도 4%대 내림세](/data/cache/public/photos/20240417/art_160101_1714013097_170x110.jpg)

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 2층 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 안용호, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]