‘13월의 월급’으로 불리는 연말정산 시즌이 도래했다. 연말정산 간소화서비스는 1월 15일부터 시작된다. 2022년 귀속 근로자는 달라지는 공제항목을 미리 확인해야 공제금액이 누락되지 않는다.

4일 국세청에 따르면 이번 연말정산부터 생계비, 주거, 임신출산지원, 기부금과 관련해 모두 7개의 공제율이 조정된다.

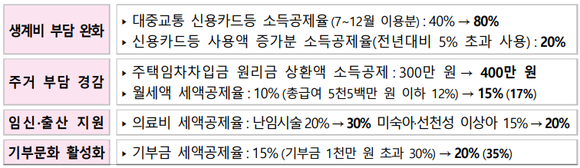

먼저 생계비 항목 가운데 대중교통 이용금액에 대한 공제율이 한시적으로 상향된다. 22년 7월부터 12월까지 지출한 대중교통 이용액은 올해 연말 정산에 한해 40%에서 80%로 두 배 상향 조정된 소득공제율이 적용된다.

신용카드 등 사용액과 전통시장 사용액 중 전년대비 5% 초과 사용분에 대해 20%의 소득공제가 적용된다. 신용카드 소비증가분과 전통시장 소비증가분의 합계액에 대해서는 100만 원 한도의 추가 공제도 적용된다. 예를 들면 총급여 7000만 원인 근로자 A씨가 2021년에 신용카드로 2000만 원을 소비했고 지난 해에는 3500만 원을 사용한 경우, 최대 500만 원까지 소득공제를 받을 수 있다. 개정 전의 소득공제금액(388만 원)보다 112만원 더 이득이다. 다만 맞벌이 부부의 경우 자녀 신용카드 사용액을 중복 공제받을 수는 없다.

주거 부담 경감을 목적으로 무주택자의 주택 임차 차입금 상환액의 공제 한도가 상향되고, 월세지출액에 대한 세액 공제율도 높였다.

무주택 세대주인 근로자가 주택 임차를 위해 차입한 자금 중 원리금 상환액에 대한 공제한도가 300만원에서 400만원으로 확대된다. 1세대당 전용면적 85㎡ 이하인 국민주택 규모일 경우에 적용되며 공제율은 원리금 상환 금액의 40%로 기존과 동일하다.

총급여 7천만 원 이하 무주택 근로자가 지출하는 월세액에 대한 세액공제율은 종전 10%에서 15%로 상향 적용된다. 총급여 5,500만 원 이하의 근로자의 경우 12%에서 17%로 각각 5% 포인트씩 상향했다. 예를들어, 총급여가 5,000만 원인 근로자 C씨가 원룸 임차비로 매달 50만 원의 월세를 지급하고 있는 경우, 102만 원의 월세액 세액공제를 적용받는다. 개정 전(72만 원)보다 30만원의 세액공제액이 증가된다. 단, 근로자 본인 또는 세대원이 20222년 12월 31일 현재 주택을 보유한 경우에는 22년도에 지출한 월세액에 있더라도 월세액 세액공제를 적용받을 수 없다.

저출산 문제 해결을 위해 특정 의료비 공제율도 높였다. 난임시술비는 공제 한도 없이 기존 20%에서 30%로, 미숙아·선천성이상아를 위해 지출한 의료비 역시 공제 한도 없이 기존 15%에서 20%로 공제율이 상향된다.

기부 문화 확산을 위해 기부금 세액공제율의 한시 상향 기한을 1년 더 연장했다. 22년 지출한 기부금에 대해 1000만 원 이하의 금액은 20%, 1000만 원을 초과하는 금액은 35%의 세액공제를 받을 수 있다. 소득금액이 100만 원을 초과한 직계존·비속의 기부금은 공제대상이 아니며, 정치자금 기부금과 우리사주조합 기부금은 근로자 본인이 지출한 기부금만 공제 받을 수 있다.

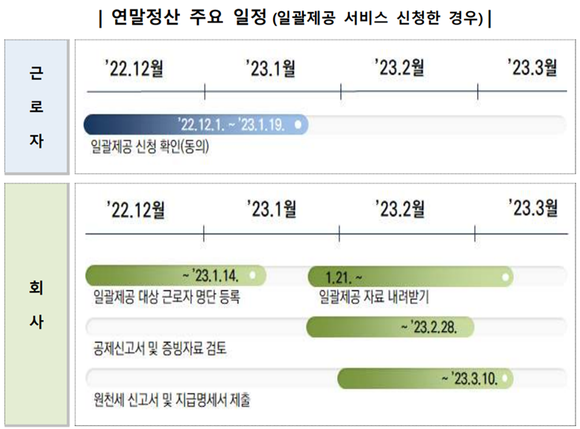

연말정산 결과는 간소화 서비스가 개통되는 오는 15일부터 확인 가능하다. 올해부터 간소화자료 일괄제공 서비스가 적용되어 본 서비스를 신청한 회사의 근로자는 ‘일괄제공 신청 확인’ 동의만 하면 회사에 별도의 서류를 제출할 필요가 없어진다. 그렇지 않은 회사 근로자의 경우, 종전과 같이 간소화 자료를 홈택스에서 내려받아 회사에 제출해야 한다.

<문화경제 김예은 기자>

- 관련태그

- 연말정산 대중교통 월세 신용카드 연말정산간소화

주요 기사

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]